-

TRES BONNE EXPLICATION PUBLIEE SUR LE BLOG D'EL DIABLO =

Si nous faisions un peu d’histoire…

Au lendemain de la seconde guerre mondiale, une loi dite de « généralisation de la Sécurité sociale » est adoptée le 22 mai 1946. Ces textes jettent le socle d’une protection sociale universelle, obligatoire et solidaire, puisque l’on cotise à la hauteur de ses moyens pour en bénéficier à la hauteur de ses besoins.

L’être humain au cœur du nouveau système

Le nouveau système est structuré autour de quatre mots clés à la base d’une philosophie humaniste :

L’unicité

L’ambition était d’assurer le bien-être de tous, de la naissance à la mort. De faire de la vie autre chose qu’une charge ou un calvaire comme le disait Ambroise Croizat à l’Assemblée nationale le 20 mars 1946.

L’universalité

Une institution unique obligatoire couvrant désormais l’ensemble des domaines de la protection sociale, des « risques sociaux » : maladie, vieillesse, décès, invalidité, accident du travail, jusque-là gérés, notamment, par les assurances privées.

La couverture est étendue à tous les citoyens avec la volonté de généraliser à court terme, le nouveau système et ceci malgré l’opposition de certaines professions qui refuseront de s’y intégrer.

La solidarité

C’est la pierre angulaire du système. Solidarité inter-générations, solidarité malades bien portants, le tout financé par les richesses créées à l’entreprise.

La démocratie

C’est « l’exception française », car seule une gestion par les intéressés eux-mêmes peut garantir que la santé restera un droit fondamental pour tous. Les premiers conseils d’administration des caisses seront composés de ¾ de représentants des assurés et de ¼ de représentants des patrons.

Au fil de l’histoire, la proportion s’est hélas largement modifiée !

Dès l’origine, des différences, voire divergences, verront le jour entre organisations, certaines momentanées, d’autres plus durables. Aussi, afin d’éviter tout retard dans la mise en place de la « Sécu », la CGT se prononce pour une désignation des gestionnaires et se battra ensuite pour l’élection des administrateurs par les assurés.

Les premières élections des administrateurs des caisses de Sécurité sociale et d’allocations familiales auront lieu le 27 avril 1947.

Positionnement des différents acteurs

La CFTC qui gérait des caisses d’assurances sociales, demande à ses militants de ne pas participer aux conseils d’administration qui s’installent. Dans certains départements, la consigne sera suivie, dans d’autres non.

La mutualité n’est pas d’accord sur la mise en place de la Sécurité sociale généralisée ; elle pense, qu’à terme, cela mènerait à sa disparition. D’autant qu’elle ne croit pas à la complémentarité.

Le patronat ne voit pas d’un bon œil la participation des entreprises à la protection sociale, mais son

attitude pendant la guerre lui interdit toute réaction immédiate.

De fait, l’unification de la Sécurité sociale sera limitée. Le programme du CNR avait pour ambition de créer un régime unique de sécurité sociale. Cependant, les salariés déjà couverts étaient attachés à leurs régimes particuliers (mineurs, marins, fonctionnaires, agriculteurs, artisans, commerçants, cadres).

Loi du 22 mai 1946

Finalement, la loi du 22 mai 1946 limite ce que l’on n’appelait pas encore le « régime général » aux salariés de l’industrie et du commerce.

Alors, même si les régimes particuliers et spéciaux perdurent, la mise en place de la Sécurité sociale fonde les bases d’un régime unique de haut niveau face à la multitude de caisses existant à l’époque.

L’entreprise participe à son financement et l’administration des caisses de Sécurité sociale revient pour l’essentiel aux travailleurs.

Ambroise Croizat, le "père" de la Sécurité Sociale

Ambroise Croizat, le "père" de la Sécurité SocialeRemises en cause de la Sécurité sociale

Depuis la création de la Sécurité sociale, les gouvernements successifs soutenus par le patronat n’ont eu de cesse de modifier le système dans un sens antidémocratique et centralisateur.

1960 : le décret du 12 mai 1960 retire tout pouvoir de gestion du personnel aux conseils d’administration. Les directeurs des caisses locales deviennent les employeurs des salariés. Ils ont une grande autonomie dans la gestion du personnel. Dans le même temps, les URSSAF sont créées (auparavant le recouvrement des cotisations était assuré par les caisses locales avec une compensation au niveau régional et national).

1967 : Les fameuses ordonnances de 1967 scindent la gestion de la Sécurité sociale en trois branches

(Maladie, Famille, Vieillesse). La gestion et les financements sont séparés et placés sous l’autorité de trois caisses nationales. C’est la fin d’une certaine unicité de la sécurité sociale. Les caisses nationales

deviennent des établissements publics dont le directeur est nommé par décret.

Ultérieurement, le recouvrement deviendra une branche à part entière.

Dans cette même période, les élections des administrateurs salariés sont supprimées et remplacées par une désignation par les syndicats représentatifs. La voie est ouverte à un pseudo paritarisme. Les conseils d’administration sont désormais composés de 50% de représentants du patronat et de 50% de représentants des confédérations syndicales. Le jeu trouble des alliances entre patronat et certaines organisations syndicales permettra de dévoyer ce paritarisme et laissera les mains libres au patronat

1982 : Les élections seront rétablies en 1982 sous une majorité de gauche. Tous les assurés sociaux, âgés de 16 ans votent. En 1983, il y a 28,1millions d’électeurs pour les caisses d’assurance maladie.

Néanmoins, on ne revient pas à la structuration de 1946 et les restructurations de 1967 restent inchangées.

1996, le plan Juppé renforce le poids de l’Etat dans la Sécurité sociale mais aussi l’emprise des caisses

nationales sur les organismes de base. Progressivement les directeurs des caisses locales et les conseils d’administration vont perdre la majeure partie de leurs prérogatives.

1996 à nos jours :

Depuis, gouvernement, patronat, actionnaires, appuyés par une grande partie des médias et par le Conseil européen, essaient d’ancrer durablement dans les têtes de nos concitoyens l’idée qu’il faut réduire très rapidement et significativement les déficits publics. Cette idée est entretenue en agitant le spectre de la faillite publique de pays comme l’Irlande ou la Grèce, par exemple. C’est dans cette logique que sont arrivés, la réforme des retraites, les nouvelles mesures concernant les dépenses d’assurance maladie ainsi que les choix en matière de politique familiale, comme ceux en matière de financement.

Transformation induite du financement de la Sécurité sociale

Ces choix totalement axés sur une politique ultra libérale sont marqués par une cohérence : la remise en cause de notre système solidaire de protection sociale et le transfert sur les assurés sociaux d’une part croissante de leurs besoins de protection sociale.

Depuis 1980, le patronat qui n’a eu de cesse de combattre la Sécurité sociale, dès sa naissance, a introduit l’idée que le « financement reposerait trop sur le travail ».

« Un prélèvement plus progressif serait plus équitable » ! Autant d’arguments qui sont faits pour casser le régime de solidarité et qui permettent au patronat de se désengager du financement de la protection sociale. La CSG est née dans ce contexte ; la TVA sociale (qui n’a rien de social) est dans les « tuyaux » et on se dirige depuis les années 80, vers un retour à l’assistance RSA (Régime de solidarité active, prestations sous conditions de ressources…).

Pour rappel, le projet de la TVA sociale est un mécanisme qui consisterait à augmenter fortement la TVA, en baissant en même temps les cotisations sociales, dans le but de « transférer » tout ou partie du financement de la protection sociale sur les consommateurs et non plus sur les seuls travailleurs et employeurs.

Ainsi, le patronat se désengagerait encore un peu plus du financement de la protection sociale et l’onpeut craindre qu’une augmentation de la TVA fasse augmenter les prix, pénalisant particulièrement les classes moyennes et les plus démunies. La TVA est un impôt injuste puisque le même taux est appliqué à chacun quels que soient ses revenus.

Le problème de l’économie française

Ce n’est pas l’excès des dépenses mais bien l’insuffisance des recettes qui pose problème. A long terme, les recettes de la protection sociale dépendent de la croissance économique. Or, la croissance de l’économie française est structurellement faible.

C’est la faiblesse de l’emploi, inséparable de la création de valeur. Pour rappel, le taux de chômage n’est jamais descendu sous les 7% depuis 1983. De plus, la qualité de l’emploi est mauvaise (trop de contrats précaires, bas salaires…). Les jeunes sont particulièrement touchés.

Les exonérations des cotisations patronales

Pour répondre à cette crise de l’emploi, depuis plus de 20 ans, les gouvernements successifs ont mis en place des systèmes d’exonération de cotisations qui se multiplient et se complexifient. Leurs effets sur l’emploi, qui étaient pourtant leur justification principale, n’ont jamais été prouvés ; ce qui a d’ailleurs été confirmé en 2010 par le rapport de la Cour des comptes qui a constaté que les exonérations n’ont pas permis la création d’emplois. Les plans pour l’emploi relèvent de la responsabilité et du budget de l’Etat ; ce n’est pas à la Sécurité sociale de les financer par le biais des exonérations.

Exonérations dites « loi Fillon »

Pour faciliter la compréhension sur les exonérations et leurs mécanismes, nous nous sommes appuyés sur les exonérations dites « loi Fillon », qui sont sans aucun doute les plus représentatives d’un système inefficace pour l’emploi et qui participe au creusement du déficit de la Sécurité sociale et à la fiscalisation du système.

Cette réduction est extrêmement difficile à calculer.

Elle repose sur deux principaux paramètres :

- Le nombre de salariés dans l’entreprise plus ou moins 19 salariés.

- Le montant de la rémunération, supérieur au SMIC, dégressive jusqu’à 1,6 fois le SMIC.

La CGT a largement dénoncé ces exonérations pour trois raisons :

-Elles constituent de véritables trappes à bas salaires ; en clair, plus le salaire est proche du SMIC plus les réductions sont importantes,

-Elles n’ont aucun effet positif sur l’emploi. Depuis le temps qu’existent des dispositifs d’exonérations, si le chômage avait diminué, ça se saurait.

- Par le biais de la compensation des exonérations par l’Etat, elles participent à la fiscalisation du financement de la Sécurité sociale. En outre, l’Etat ne compense pas à 100%.

Exemples chiffrés

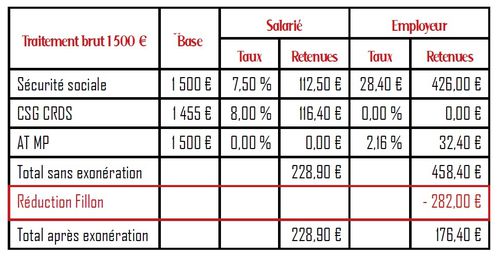

Entreprise de plus de 20 salariés

Bulletins de salaire exonérés (SMIC en vigueur au 31 Décembre 2010 1 343,77 euros)

Salaire brut : 1 500 euros

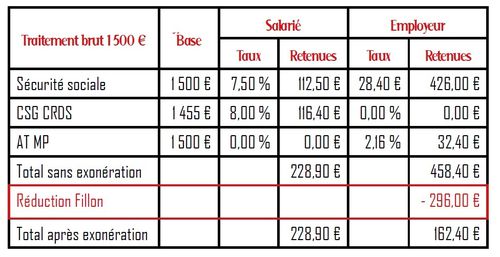

Même salarié en 2011

(SMIC en vigueur au 1er janvier 2011 : 1 365 euros)

Salaire brut : 1 500 euros

Pour expliquer les effets pervers de ces exonérations dites générales, il suffit de regarder un bulletin de salaire au 1er décembre 2010 et un bulletin de salaire au 1 er janvier 2011.

Au 1er janvier 2010, le SMIC était de 1343,77euros

Pour un salarié rémunéré 1 500€ bruts, au 1er Décembre 2010, la réduction des cotisations patronales s’élevait à 282 euros.

Au 1er janvier 2011, le SMIC est augmenté et porté à 1365 euros.

Si, et c’est souvent le cas, la rémunération de ce salarié n’est pas augmentée, la réduction de cotisation bénéficiant à l’employeur va mécaniquement augmenter et passer à 296 euros.

En effet, cette réduction est dégressive jusqu’à 1,6 fois le SMIC. Plus l’écart entre le salaire brut et le SMIC est faible, plus l’exonération est importante.

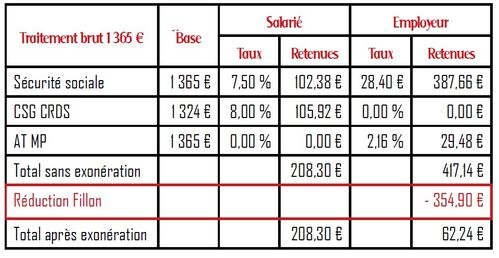

Autre exemple :

Cas d’un salarié rémunéré au SMIC, au 1er janvier 2011. Dans ce cas, l’employeur bénéficie d’une exonération maximum.

A ces exonérations peuvent s’ajouter :

- les Zones franches urbaines. Le rapport d’Eric Raoult, député UMP, plaide pour la prorogation de ce dispositif. Ce rapport fait l’objet d’un consensus étonnant qui va de la droite à une partie de la gauche en passant par le patronat. Ce dispositif permet une exonération totale de cotisations sociales et de taxes fiscales, pendant cinq ans, aux entreprises qui s’installent dans ces ZFU ! Lancées en 1996, les cent ZFU existantes ont coûté 510 millions d’euros en 2010. Pour quel bénéfice en terme d’emploi ? Une fois de plus, cette disposition n’a pas prouvé son efficacité !

En fait, il s’agit surtout de transfert d’entreprises déjà existantes sur un autre territoire.

-La loi TEPA (Travail, emploi et pouvoir d’achat) : exonérations sur les heures supplémentaires.

Quelques chiffres pourtant !

En 2008, les exonérations de cotisations ont représenté 30,7 milliards d’euros, soit 10,7% du total des cotisations dues aux URSSAF (Unions de Recouvrement des Cotisations de Sécurité Sociale et d’Allocations Familiales).

Aujourd’hui, la plupart des exonérations sont compensées par l’Etat. Ce qui veut dire que l’impôt participe pour une bonne part au financement de la Sécurité sociale à hauteur de 28,2 Milliards.

Le montant des exonérations ne cessent de progresser régulièrement :

- en 2006 : +13,6%

- en 2007 : + 13,5%

- en 2008 : + 13,1%

Le montant global et la permanence des exonérations posent la question du mode de financement de la Sécurité sociale.

- Le salaire socialisé reste-t-il pertinent ?

- Les employeurs doivent-t-ils cotiser ?

- Le financement doit-il reposer sur l’entreprise ou basculer dans l’impôt comme certains le préconisent ?

Ces questions sont au cœur de l’actualité et seront débattues au cours des prochains mois.

Deux solutions sont préconisées pour combler le trou de la Sécurité sociale :

- La TVA sociale

- La fusion CSG/impôt sur les revenus qui sous-entend impôt donc la fiscalisation totale du

financement de la Sécurité sociale.

Ces questions feront l’objet d’un prochain article

Martine Horta

Source « Le Travailleur Parisien » n°1175 - UD CGT Paris

Tags : social, securite, exoneration, financement, caisses

Tags : social, securite, exoneration, financement, caisses

|

|

|

|